ประกันภัยภัยรถยนต์แต่ละประเภท แตกต่างกันอย่างไร

ประเภท ชั้น 1 / 2+ / 3+ และ ชั้น3 ต่างกันอย่างไร

**ควรทำความเข้าใจก่อนตัดสินใจซื้อประกันภัย

ประเภท ชั้น 1 / 2+ / 3+ และ ชั้น3 ต่างกันอย่างไร

**ควรทำความเข้าใจก่อนตัดสินใจซื้อประกันภัย

ประกันภัยรถยนต์ แบบไหนที่เหมาะกับคุณ...

กรมธรรม์ภาคสมัครใจ

เป็นการประกันภัยรถยนต์ที่กฎหมายไม่ได้มีการบังคับให้มีการทำประกันภัย ขึ้นอยู่กับความพึงพอใจของผู้เอาประกันภัยที่ เล็งเห็นถึงความเสี่ยงภัยแห่งตน ณ ปัจจุบันกรมธรรม์ที่ออกสู่ท้องตลาด จะให้ความคุ้มครองโดยแบ่งตามประเภทของกรมธรรม์ ดังต่อไปนี้

กรมธรรม์ประกันภัย ประเภท 1 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์คันเอาประกันภัย

- ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันเอาประกันภัย

กรมธรรม์ประกันภัย ประเภท 2 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์คันเอาประกันภัย

กรมธรรม์ประกันภัย ประเภท 3 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

กรมธรรม์ประกันภัย ประเภท 4 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก 100,000 บาท/อุบัติเหตุแต่ละครั้ง

กรมธรรม์ประกันภัย ประเภท 5 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

ประเภท 5 (2+)

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์

- ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันที่เอาประกันภัยเฉพาะกรณีที่ชนกับยานพาหนะทางบกเท่านั้น

ประเภท 5 (3+)

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันที่เอาประกันภัยเฉพาะกรณีที่ชนกับยานพาหนะทางบก*

เป็นการประกันภัยรถยนต์ที่กฎหมายไม่ได้มีการบังคับให้มีการทำประกันภัย ขึ้นอยู่กับความพึงพอใจของผู้เอาประกันภัยที่ เล็งเห็นถึงความเสี่ยงภัยแห่งตน ณ ปัจจุบันกรมธรรม์ที่ออกสู่ท้องตลาด จะให้ความคุ้มครองโดยแบ่งตามประเภทของกรมธรรม์ ดังต่อไปนี้

กรมธรรม์ประกันภัย ประเภท 1 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์คันเอาประกันภัย

- ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันเอาประกันภัย

กรมธรรม์ประกันภัย ประเภท 2 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์คันเอาประกันภัย

กรมธรรม์ประกันภัย ประเภท 3 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

กรมธรรม์ประกันภัย ประเภท 4 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก 100,000 บาท/อุบัติเหตุแต่ละครั้ง

กรมธรรม์ประกันภัย ประเภท 5 ให้ความคุ้มครองพื้นฐานดังต่อไปนี้

ประเภท 5 (2+)

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์

- ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันที่เอาประกันภัยเฉพาะกรณีที่ชนกับยานพาหนะทางบกเท่านั้น

ประเภท 5 (3+)

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันที่เอาประกันภัยเฉพาะกรณีที่ชนกับยานพาหนะทางบก*

ข้อมูลอื่นๆที่ควรทราบ

1. เวลาเริ่มต้นและสิ้นสุดความคุ้มครองในการเอาประกันภัย

1. เวลาเริ่มต้นและสิ้นสุดความคุ้มครองในการเอาประกันภัย

1.1) กรณีที่แจ้งขอเอาประกันภัยล่วงหน้า ให้ถือว่าบริษัทรับประกันภัยและให้ความคุ้มครองตั้งแต่ เวลา 00.01 น. ของวัน ที่เริ่มต้นระยะเวลาประกันภัย

1.2) กรณีที่แจ้งขอเอาประกันภัยในวันเดียวกันกับวันที่เริ่มต้นระยะเวลาเอาประกันภัย ให้ถือว่า เวลาที่เริ่มมีผลคุ้มครองคือเวลาที่บริษัทตอบตกลงรับประกันภัย

1.3) เวลาสิ้นสุดความคุ้มครองคือ เวลา 16.30 น.ของวันสิ้นสุดระยะเวลาประกันภัย

2. ความคุ้มครองพื้นฐานตามกรมธรรม์ประกันภัยรถยนต์ ดังกล่าวข้างต้น สามารถอธิบายรายละเอียดได้ดังต่อไปนี้

2.1) ความคุ้มครองความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก (Third Party Bodily Injury : TPBI)

หมายถึง ความรับผิดต่อความบาดเจ็บหรือมรณะของบุคคลภายนอก และความรับผิดต่อความบาดเจ็บหรือมรณะของ ผู้โดยสารในรถคันเอาประกันภัย ทั้งนี้ จํานวนเงินจํากัดความรับผิดนี้ถือเป็นส่วนเกินจากความคุ้มครองคุ้มครองผู้ประสบภัยจากรถ

หมายถึง ความรับผิดต่อความบาดเจ็บหรือมรณะของบุคคลภายนอก และความรับผิดต่อความบาดเจ็บหรือมรณะของ ผู้โดยสารในรถคันเอาประกันภัย ทั้งนี้ จํานวนเงินจํากัดความรับผิดนี้ถือเป็นส่วนเกินจากความคุ้มครองคุ้มครองผู้ประสบภัยจากรถ

*** บุคคลภายนอกที่ได้รับความคุ้มครองดังกล่าวข้างต้นนี้ไม่รวมถึง

1. ผู้ขับขี่รถยนต์คันเอาประกันภัยในขณะเกิดอุบัติเหตุ

2. คู่สมรส บิดา มารดา บุตร ลูกจ้างในทางการที่จ้างของผู้ขับขี่นั้น

1. ผู้ขับขี่รถยนต์คันเอาประกันภัยในขณะเกิดอุบัติเหตุ

2. คู่สมรส บิดา มารดา บุตร ลูกจ้างในทางการที่จ้างของผู้ขับขี่นั้น

2.2) ความคุ้มครองความรับผิดต่อทรัพย์สินของบุคคลภายนอก (Third Party Property Damage : TPPD)

หมายถึง ความรับผิดต่อความเสียหายใดๆ อันเกิดแก่ทรัพยสินของบุคคลภายนอก

*** ความเสียหายต่อทรัพย์สินดังต่อไปนี้ จะไม่ได้รับความคุ้มครอง

1. ทรัพย์สินที่ผู้เอาประกันภัย ผู้ขับขี่รถยนต์คันเอาประกันภัยในขณะเกิดอุบัติเหตุ คู่สมรส บิดามารดา บุตร

ของ ผู้เอาประกันภัย หรือผู้ขับขี่เป็นเจ้าของหรือเป็นผู้เก็บรักษา ควบคุม ครอบครอง

2. เครื่องชั่ง สะพานรถ สะพานรถไฟ ถนน ทางวิ่ง ทางเดิน สนาม หรือสิ่งหนึ่งสิ่งใดที่อยู่ใต้สิ่งดังกล่าวอันเกิดจาก

การ สั่นสะเทือน หรือจากน้ำหนักรถยนต์หรือน้ำหนักบรรทุกของรถยนต์

3. สัมภาระหรือทรัพย์สินอื่นใดที่นำติดตัวขึ้นบนรถยนต์ หรือทรัพย์สินที่บรรทุกอยู่ในรถยนต์

หรือกำลังยกขึ้น หรือกำลังยกลงจากรถยนต์

4. ทรัพย์สินที่ได้รับความเสียหายจากการรั่วไหลของสารเคมีหรือวัตถุอันตรายที่บรรทุกอยู่ในรถยนต์

หมายถึง ความรับผิดต่อความเสียหายใดๆ อันเกิดแก่ทรัพยสินของบุคคลภายนอก

*** ความเสียหายต่อทรัพย์สินดังต่อไปนี้ จะไม่ได้รับความคุ้มครอง

1. ทรัพย์สินที่ผู้เอาประกันภัย ผู้ขับขี่รถยนต์คันเอาประกันภัยในขณะเกิดอุบัติเหตุ คู่สมรส บิดามารดา บุตร

ของ ผู้เอาประกันภัย หรือผู้ขับขี่เป็นเจ้าของหรือเป็นผู้เก็บรักษา ควบคุม ครอบครอง

2. เครื่องชั่ง สะพานรถ สะพานรถไฟ ถนน ทางวิ่ง ทางเดิน สนาม หรือสิ่งหนึ่งสิ่งใดที่อยู่ใต้สิ่งดังกล่าวอันเกิดจาก

การ สั่นสะเทือน หรือจากน้ำหนักรถยนต์หรือน้ำหนักบรรทุกของรถยนต์

3. สัมภาระหรือทรัพย์สินอื่นใดที่นำติดตัวขึ้นบนรถยนต์ หรือทรัพย์สินที่บรรทุกอยู่ในรถยนต์

หรือกำลังยกขึ้น หรือกำลังยกลงจากรถยนต์

4. ทรัพย์สินที่ได้รับความเสียหายจากการรั่วไหลของสารเคมีหรือวัตถุอันตรายที่บรรทุกอยู่ในรถยนต์

2.3) ความคุ้มครองความรับผิดต่อความเสียหายของตัวรถยนต์ (Own Damage: OD)

หมายถึง ความคุ้มครองความเสียหายของตัวรถยนต์คันเอาประกันภัย รวมถึงอุปกรณ์ เครื่องตกแต่ง หรือสิ่งที่ติดประจำอยู่กับตัวรถยนต์ ตามมาตรฐานที่ติดตั้งมากับรถยนต์โดยโรงงานประกอบรถยนต์หรือศูนย์จำหน่ายรถยนต์

** ทั้งนี้ การรับประกันภัยตัวรถยนต์ไม่ควรรับประกันภัยในจํานวนเงินจํากัดความรับผิดต่ำกวา 80% ของราคารถยนต์ ในวันเริ่มการประกันภัย **

หมายถึง ความคุ้มครองความเสียหายของตัวรถยนต์คันเอาประกันภัย รวมถึงอุปกรณ์ เครื่องตกแต่ง หรือสิ่งที่ติดประจำอยู่กับตัวรถยนต์ ตามมาตรฐานที่ติดตั้งมากับรถยนต์โดยโรงงานประกอบรถยนต์หรือศูนย์จำหน่ายรถยนต์

** ทั้งนี้ การรับประกันภัยตัวรถยนต์ไม่ควรรับประกันภัยในจํานวนเงินจํากัดความรับผิดต่ำกวา 80% ของราคารถยนต์ ในวันเริ่มการประกันภัย **

2.4) ความคุ้มครองความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์ (Fire and Theft: F&T)

หมายถึง ความคุ้มครองความเสียหายต่อตัวรถยนต์คันเอาประกันภัยที่ถูกไฟไหม้ และการสูญหายรวมถึงความเสียหาย อันเนื่องมาจากการสูญหาย รวมทั้งอุปกรณ์ เครื่องตกแต่ง หรือสิ่งที่ติดประจำอยู่กับตัวรถยนต์ เกิดไฟไหม้หรือสูญหายไป

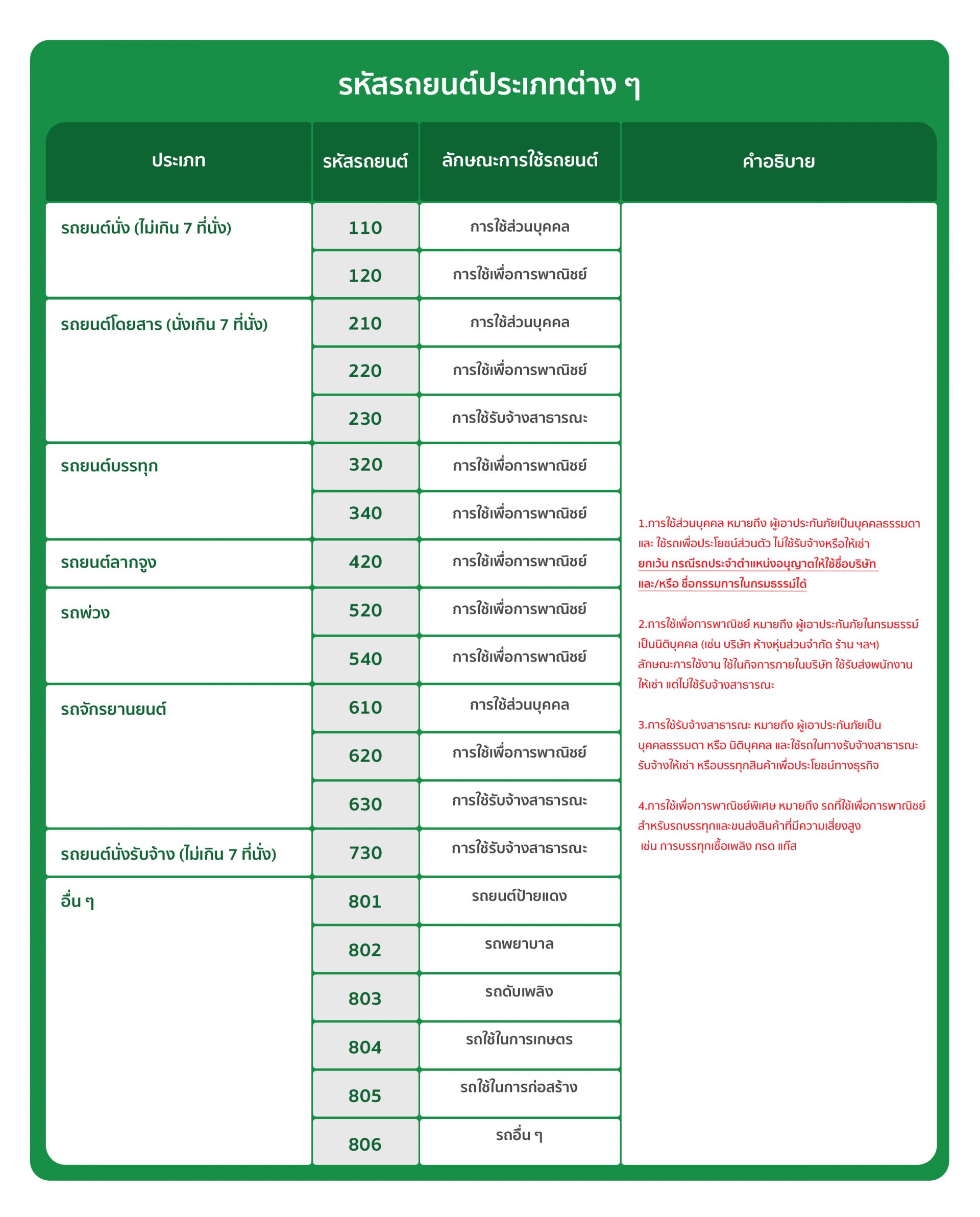

3. ความหมาย / รหัสรถยนต์ประเภทต่าง

3.1) รถที่ใช้ระบุในกรมธรรม์จะมี 3 หลัก

หลักแรก หมายถึง ชนิดรถ

หลักสองและสาม หมายถึง ลักษณะการใช้รถงานรถยนต์

3.2) หลักแรก หมายถึง

1 = รถยนต์นั่ง

2 = รถยนต์นั่งโดยสาร

3 = รถยนต์บรรทุก

4 = รถยนต์ลากจูง

1 = รถยนต์นั่ง

2 = รถยนต์นั่งโดยสาร

3 = รถยนต์บรรทุก

4 = รถยนต์ลากจูง

5 = รถพ่วง

6 = รถจักรยานยนต์

7 = รถยนต์แท๊กซี่

8 = รถยนต์อื่นๆ

4. การสิ้นผลบังคับของกรมธรรม์ประกันภัย

4.1) วันที่ เวลา ที่ระบุไว้ในตาราง

4.2) มีการบอกเลิกกรมธรรม์

4.2.1 บริษัทเป็นผู้บอกเลิก บริษัทประกันภัยบอกเลิกด้วยการส่งหนังสือบอกกล่าวล่วงหน้าไม่น้อยกว่า 30 วัน โดยทาง ไปรษณีย์ลงทะเบียนถึงผู้เอาประกันภัย

4.2.2 ผู้เอาประกันภัยบอกเลิก สามารถมีสิทธิได้รับเบี้ยประกันภัยคืน ตามอัตราการคืนเบี้ยประกันภยที่ระบุไว้ข้างล่าง

ข้อมูลและภาพประกอบโดย: บริษัท ศรีกรุงโบรคเกอร์ จำกัด

Powered by

MakeWebEasy.com